配当所得は税区分を総合課税と申告分離課税で選ぶ事ができます。また、特定口座(源泉徴収あり)であれば申告不要とすることも可能です。ただ、この選択によって配当控除が使えなくなったり税率が極端に変わったりするので注意しなければなりません。

今年から住民税の申告不要制度は使えません

昨年までは所得税と住民税で配当所得の税割り当てを総合課税、分離課税、申告不要(特定口座)で別の物を割り当てられたのですが、今年から所得税と住民税で税割り当てを一致しなければならなくなりました。

したがって、これまでは所得税は総合課税にして住民税は申告不要にして節税と社会保険料の増加を防ぐことができた美味しいとこ取りのスキームは使用できなくなりますので慎重に配当所得の税区分を考えなければなりません。

配当控除(国内株のみ)は総合課税でのみ控除される

外国株の配当では関係ありませんが国内株の配当は二重課税を避けるため配当控除という仕組みがあります。これにより配当にかかる税金が一部控除されるのですが、これは配当の税区分を総合課税にしないと控除されません。そのため、配当控除(国内株)をするためには総合課税を選択する必要があります。

所得税で還付されても住民税で損する可能性

と、世の多くのサラリーマンは総合課税を選びがちではあるのですが、総合課税には落とし穴がるので注意が必要です。

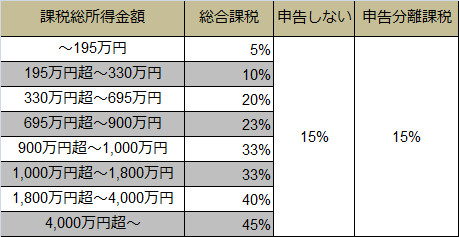

まずは配当における「総合課税」と「申告しない」「申告分離課税」についての税率について以下に示します。

●配当の所得税率

上記の図の通り、総合課税では生のままの累進課税となるため日本株の配当の税率と比べて押し並べて税率が高くなりますが、課税所得が330万円以下であれば「申告せず」「申告分離課税」よりも税率が低くなるため総合課税を選択するメリットがあります。逆に課税所得が330万円を超える場合は「申告しない」又は「申告分離課税」を選択した方が有利となります。

次に住民税の税率について以下に示します。

●配当の住民税率

住民税については総合課税で良い事は何一つありません。申告するなら迷わず申告分離課税一択です。

つまり、配当控除で税金の還付が受けられる場合も所得税と住民税の税率の両方を考慮しないと、総合課税にすることで所得税で還付されても、それ以上の税金が住民税でさらに取られてしまう恐れがあります。

配当金の課税選択は慎重に選ぼう

総合課税にして課税所得が330万円以下であれば総合課税で問題ないと思いますが、そうでない方は特定口座で源泉徴収の方は配当所得で総合課税を選択した場合、配当所得×0.05が後から住民税として持っていかれる事を意識して選択されるのが良いと思います。あと、扶養に入っている方やFIRE済みの方は社会保険料にも関係するので注意が必要です。